赌钱app下载遭逢第四季度或12月收入占比过高-押大小赌钱软件下载

发布日期:2025-01-17 07:53 点击次数:161

赌钱app下载

赌钱app下载

近几年跟着新动力汽车的崛起,寰球汽车市集正在阅历前所未有的风浪幻化。特斯拉于当地时分2024年10月23日发布第三季度财报,在随后的电话会议上,其首席履行官埃隆·马斯克以为,出产售价仅为2.5万好意思元的非自动驾驶汽车是不测旨且愚蠢的,且马斯克还强调,在异日驾驶非自动驾驶的燃油车,将变得像骑马或使用翻盖手机一样“小众”和“不寻常”。特斯拉正在用实力冲破燃油车统率期间,而况思要取代所有这个词的燃油车。

武汉元丰汽车电控系统股份有限公司(本文简称:“元丰电控”或“刊行东谈主”),据招股书其是一家特意提供纯真车辆主动安全系统责罚决策的高新技艺企业,主交易务为防抱死制动系统(ABS)、电子贯通限制系统(ESC)的研发、出产、销售和技艺服务,并已具备线限制动系统(YCHB)的研发及量产能力,家具平日愚弄于燃油汽车、新动力汽车及摩托车。

元丰电控本次拟于创业板公拓荒行不超越2,666.67万股普通股,募资40,615.00万元,主要用于汽车主动安全系统出产基地竖立款式,本次上市由星河证券保荐,致同司帐师事务所为审计机构。元丰电控天然已于2023年4月通过往来所审核,但时隔1年半后,现时仍处于提交注册阶段的中止景况,个中问题可能不在少数。

估值之家通过筹商本次招股书发现,元丰电控存在市集远景堪忧、交易收入确凿性存疑、盈利确凿性可能不够、司帐报表可靠性可能不高以及募投款式合感性也可能不及等诸多问题。估值之家选取部分具有代表性的问题伸开筹商,以供投资者参考。

一、市集远景堪忧

刊行东谈主本次上市主要携两类四款家具,第一类为汽车防抱死制动系统(ABS)家具,按收入额高下细分为燃油汽车用、摩托车用以及新动力汽车用三款(ABS)家具,第二类仅一款为汽车电子贯通限制系统(ESC)家具,但收入占比不高。

具体而言,刊行东谈主家具收入源流主要为燃油汽车ABS家具和汽车ESC家具,2020年度、2021年度及2022年度,上述两类家具收入测度占公司主交易务收入的比重为91.81%、82.86%和68.43%,且燃油汽车ABS家具收入占齐备上风。因此咱们也就不出丑出,刊行东谈主中枢业务为出产和销售燃油汽车ABS家具、ESC家具,也即刊行东谈主的功绩主要依赖传统的燃油车的市集,而且据招股书中信息,刊行东谈主依赖的还不是一般意旨上的燃油乘用车市集,而是燃油商用车市集,因为燃油乘用车的ABS家具已基本为几大外企所把控,刊行东谈主弃取的主要赛谈为燃油商用车市集。

活着界多个国度均明确发布燃油车禁售时分表的前提下,新动力汽车波浪正在以前所未有的速率席卷所有这个词这个词汽车市集,从豪车到中高端市集,电动车依然成为主导力量。具体到国内来看,数据可能最直不雅,我国正本设定在2035年达成新动力汽车浸透率超越50%的方向,依然提前11年也即在2024年终了,2024年第二季度我国新能汽车零卖浸透率已达50.39%。此外字据中国汽车工业协会的数据,2024年11月传统燃料乘用车国内销量121万辆,同比下跌8%。1—11月国内销量1,025.70万辆,同比下跌18.8%。在新动力汽车正以迅猛的势头篡改着行业景色时,传统燃油车市集正濒临着前所未有挑战。

在燃油车外部环境迥殊不利的情况下,表面上刊行东谈主市集远景应该迥殊堪忧。事实上刊行东谈主也正在濒临擅长的燃油汽车ABS家具收入大幅下滑不利场面,刊行东谈主本次主打的燃油汽车ABS家具收入从2020年度的37,199.17万元,下跌至2021年的33,301.95万元,再下跌至2022年度的29,176.20万元,每年下跌范围约为较轨则的4,000万元。

具体到刊行东谈主细分的燃油商用车市集而言,对商用车行业现时处于“产能足够、卷的好坏” 近况的业内普遍融会下,商用车也在往燃气车、新动力、大马力的趋势发展。于此刊行东谈主相似可能濒临中枢市集萎缩问题。这点咱们从施展期内我国商用车销量的下跌趋势上,也能得到部分考据。2020年我国商用车销量为513.3万辆,创历史新高。2021年商用车销量为479.3万辆,同比下跌6.6%。2022年商用车销量为330万辆,同比下跌31.2%。也即我国商用车销量从2020年的513.3万辆,直线下跌至2022年的330万辆,两年下跌幅度约为35.71%,刊行东谈主濒临中枢业务发展不及的问题也可能不言而喻。

天然招股书中显露刊行东谈主也有波及新动力汽车的ABS系统,但施展期内(下同)终了的销售收入分别仅为860.97万元、1,640.07万元、4,741.38万元,占总收入比例区间也仅为1.88%-8.65%。事实上,刊行东谈主所谓新动力汽车ABS家具也可能并不适用现时主流的电动汽车,因为最初电动汽车要终了传统的刹车助力需额外配备真空泵,其次现时电动汽车大多会弃取制动能量回收系统,而在传统机械制动的基础上加多能量回收系统很难保证刹车平顺性和更高的回收后果。

在刊行东谈主主业濒临的外部市集较着巨幅下跌的2022年度,刊行东谈主弃取同庚6月向创业板递交上市恳求,其欲在老本市集“抢收抢种”的意图可能过于较着,刊行东谈主是否存在将异日发展不深信性的巨大风险试图转嫁给宽敞投资者行径也可能不好说。

二、交易收入确凿性存疑

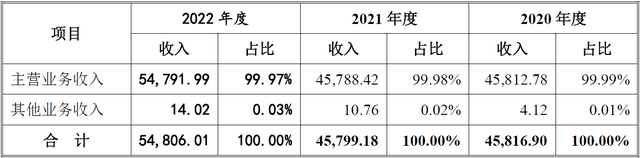

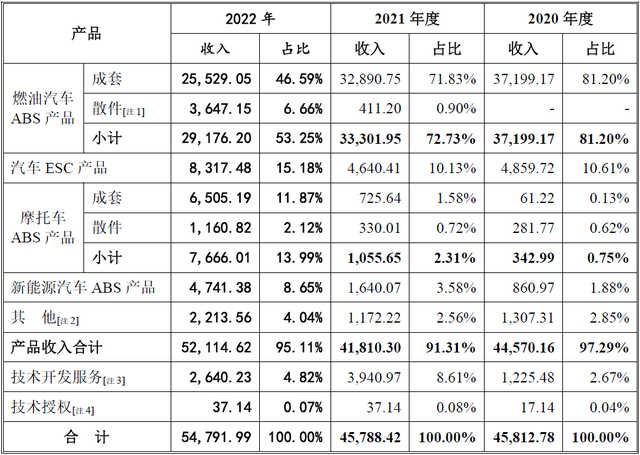

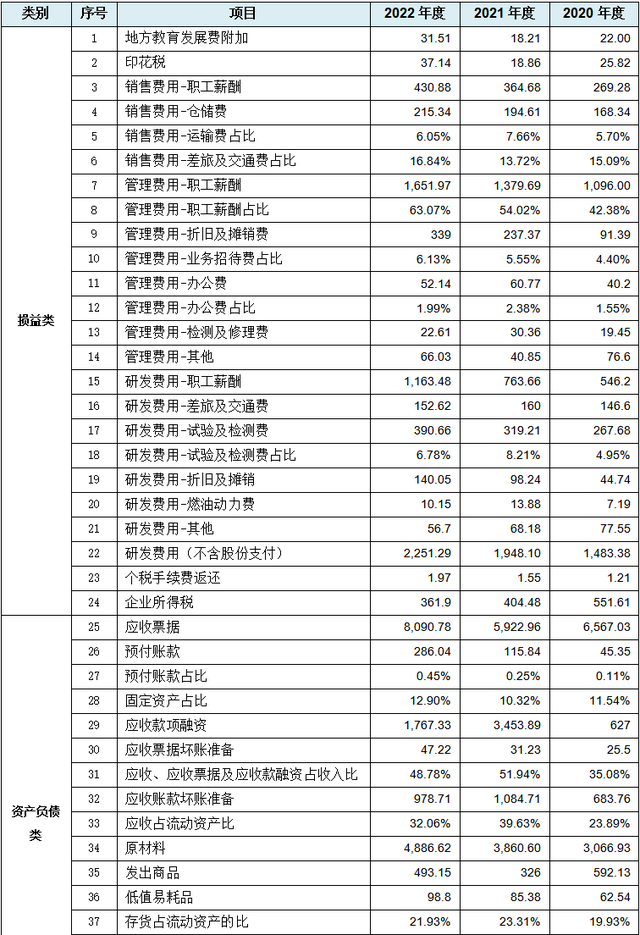

交易收入四肢招股书中中枢数据,是IPO企业市集竞争力体现和企业经济效益主要源流,也平直影响企业的可抓续发展和股价高下,且对宽敞投资者决策起紧迫影响作用。如上文所述,刊行东谈主濒临主业对应的商用车市集范围严重下跌而导致中枢家具收入下跌的不利情况下,刊行东谈主交易收入抓续增长正在阅历紧要挑战,但刊行东谈主可能弃取了主市集不够其他市集来凑的“危急”责罚模式。刊行东谈主显露的交易收入分类情况,如下表所示:

单元:万元

从上表可见,刊行东谈主递次终了交易收入45,812.78万元、45,788.42万元、54,791.99万元,其中2021年度同比稍稍下跌,此可能与上文中2021年度咱们商用车销量同比小幅下跌6.6%的趋势相一致,而刊行东谈主2022年度终了营收同比加多9,003.57万元的翘尾时事,与上文2022年度我国商用车销量同比大幅下跌31.2%趋势较着不一致,因此刊行东谈主最初可能存在交易收入确凿性问题。

1.巨额收入数据轨则性变化

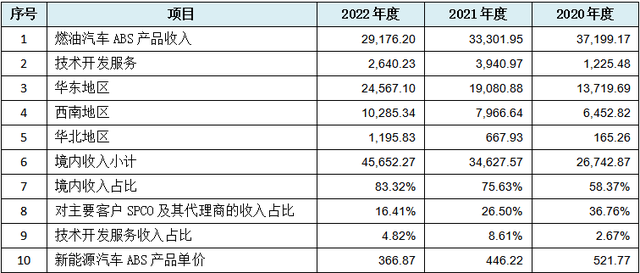

招股书中对于刊行东谈主收入直、曲折数据轨则性变化情况,如下表所示:

单元:万元

从上表可见,刊行东谈主中枢家具燃油汽车ABS家具收入数据最初出现轨则性变化,其次为主要客户SPCO偏激代理商的收入占比数据出现轨则性变化,且本数组:36.76%、26.50%、16.41%,不但呈现每年较为严格地减少10%,其三个数据的个位数照旧严格每年都为6。

此外上表中刊行东谈主境内收入平直数据出现共计5项数据轨则性变化,其中排行第一、二位的华东及西南地区收入数据均呈轨则性变化,二者紧迫性进度之高阻隔置疑。同期咱们比较招股书中同表显露的境外收入多项数据可知,刊行东谈主5项境外收入数据却并不存在轨则性变化情况。咱们知谈,境外收入的终了难度比较境内而言愈加不易,刊行东谈主同表收入数据出现境内、境外不同“待遇”,可能阐述刊行东谈主境内收入数据确凿性相对愈加存疑。

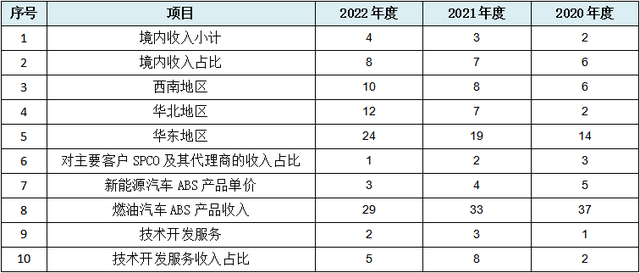

如果上表数据轨则性变化不够直不雅和较着,咱们弃取取大数法分析法进行简化,并按轨则类型再行排序,具体终止如下表所示:

从上表可见,表中数据主要呈三种轨则性变化:第一类为等额递加轨则变化:具体为上表中第1-2行径天然数加多变化,第3行以数字2等额加多变化,第4-5行以数字5等额加多变化。第二类为等额递减轨则变化:具体为上表中第6-7行以天然数等额递减变化,第8行以数字4为等额变化数递减变化。第三类为以等额变化数但不递次出现的潜藏轨则:具体为上表中第9行以勾搭天然数但不递次出现变化,第10行以数字3为间隔数但不递次出现的轨则变化。刊行东谈主收入类直、曲折数据不但出现10项轨则性变化,且轨则变化类型迥殊皆全,刊行东谈主交易收入确凿性可能迥殊存疑。

2.第四季度收入占比最高

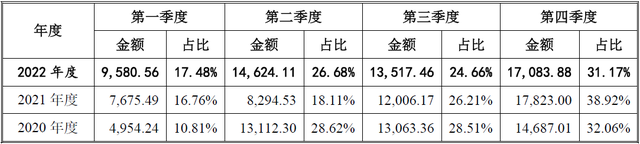

刊行东谈主显露的交易收入按季节分手情况,如下表所示:

从上表可见,刊行东谈主第四季度分别终了32.06%、38.92%、31.17%收入,均为当年收入占比最高季度。刊行东谈主四肢整车厂配套零部件厂商,其收入终了最高值一般应为第三季度,但刊行东谈主却发达为第四季度终了收入占比最高,与一般情况不符而可能相当。

刊行东谈主之是以会出现第四季度收入占比最高的情况,可能是因为第四季度支配司帐年度末尾,是退换概况搅扰收入的临了时机。司帐师事务地方履行报表审计业务时,遭逢第四季度或12月收入占比过高,也会严格按照审计准则条款履行紧要风险评估要道和选择必要风险搪塞措施以搪塞相应风险,因为企业第四季度收入占比过高,意味着企业收入作秀的可能性也高。刊行东谈主勾搭第四季度收入占比最高,可能顺应司帐期末东谈主为搅扰交易收入的名义特征。

3.东谈主均年产值过高

依据刊行东谈主交易收入及期末职工数据,刊行东谈主经盘算的东谈主均年产值情况,如下表所示:

从上表可见,刊行东谈主东谈主均年产值递次为167.83万元、156.85万元、151.82万元,三年平均值约为158.12万元,刊行东谈主四肢一般制造业其东谈主均年产值可能有点夸张。

咱们以刊行东谈主地方地武汉为例,2020年度-2022年度,武汉东谈主均GDP分别为13.06万元/东谈主13.50万元/东谈主、13.78万元/东谈主,三年平均值约为13.45万元/东谈主,刊行东谈主平均值是其12倍,刊行东谈主四肢传统制造业一员,非高技术范围企业,也非生物、医药类企业,刊行东谈主如斯东谈主均年产值可能较着相当。

通过上表东谈主均年产值组成想法可知,分子为刊行东谈主交易收入,分母为刊行东谈主职工东谈主数,职工东谈主数确凿性比较交易收入更易深信,在刊行东谈主东谈主均年产值想法过高且可能相当的情况下,刊行东谈主交易收入被东谈主为夸大的可能性也就会更高,也即从东谈主均年产值想法上看,刊行东谈主交易收入可能再一次存在确凿性问题。

4.部分业务发力过于较着

刊行东谈主显露的分家具收入组成情况,如下表所示:

单元:万元

从上表可见,刊行东谈主燃油汽车ABS家具的散件业务,在施展期内不但终明晰0的突破,以致终了高倍增长,2020年度该业务并未终了交易收入,2021年度也仅终了411.20万元收入,但在2022年度却终明晰3,647.15万元收入,同比加多3,235.95万元,同比增长约8倍,弥补了中枢家具燃油汽车ABS成套家具2022年度收入下跌7,361.70万元近半短处。但还存在过半的差额从那边弥补,刊行东谈主清亮弃取了主市集不够其他市集来凑的“危急”处理状貌。

刊行东谈主面对经散件业务弥补后的燃油汽车ABS成套家具2022年度收入仍下跌3,714.55万元的事实,可能弃取的是汽车ESC家具业务增长来陆续弥补。从上表可见,2021年度刊行东谈主汽车ESC家具终了收入4,640.41万元,2022年度终了8,317.48万元收入,2022年度同比增长3,677.07万元,刚好填补上述待弥补的下跌收入差额3,714.55万元,二者互异额仅为37.48万元,互异率仅1%傍边。

同期咱们通过上表或前文可知,刊行东谈主2022年度主交易务收入存在同比加多9,003.57万元的翘尾时事,此加多的9,003.57万元收入,主要来自上表中的摩托车ABS家具收入以及新动力汽车ABS家具的双双发力。

但,接洽企业不是沙盘演练,企业本色接洽中濒临的不可控身分,远比咱们上述表面分析复杂得多。刊行东谈主在中枢的燃油汽车ABS成套家具收入一起下跌的趋势下,依靠燃油汽车ABS家具散件收入的突破与汽车ESC家具业务的发力,终了2022年度中枢业务收入抓平。此外还通过摩托车ABS家具收入及新动力汽车ABS家具的双双发力,在商用车市集最不利的2022年度终了营收同比突破,刊行东谈主收入安排可能过于表面化,刊行东谈主交易收入确凿性也可能再一次存疑,尤其2022年度收入的全体逆势增长,则确凿性可能愈加可疑。

5.摩托车ABS家具售价可能过高

刊行东谈主显露的主要家具的销售价钱及变化情况,如下图所示:

单元:元/台

从上表可见,刊行东谈主燃油汽车ABS家具销售单价递次为:390.05元/台、371.17元/台、360.64元/台,平均单价约为373.95元/台。而上表中摩托车ABS家具销售单价递次为:386.50元/台、398.42元/台、395.02元/台,平均单价约为393.31元/台。至于此表中家具计量为何酿成了“台”,而不是前文所述以及招股书中其他议论章节中的“套”,这个问题或许只可问保荐东谈主星河证券或刊行东谈主,但比这个问题更紧迫的是上述两种家具的单价互异问题。

从上述两个单价比较终止可知,刊行东谈主摩托车ABS家具平均单价393.31元/台,比燃油汽车ABS家具平均单价373.95元/台高了19.36元/台,逾越比例约为5.18%,问题也随之产生。

无论从ABS家具二者大小、成本及终了工况条款来看,燃油汽车ABS家具售价都应该高于摩托车ABS家具售价,但刊行东谈主却反治其身,终了低工况条款的家具售价比终了高条款工况的家具售价更高。由此咱们也不出丑出,刊行东谈主摩托车ABS家具在本次招股书中可能肩负不一样的紧要劳动,而且该劳动在2022年度的业务增长复古上得到了充分体现。因此刊行东谈主摩托车ABS家具的售价不但可能虚高,也可能平直对应刊行东谈主该业务收入确凿性存疑问题。

三、盈利能力确凿性存疑

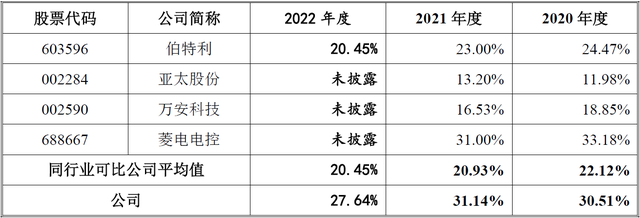

盈利能力四肢刊行东谈主最重要能力,是宽敞投资者异日获取投资酬劳的紧迫保险,但刊行东谈主的本色盈利能力似乎一直都濒临着不小挑战。刊行东谈主显露的主交易务毛利率与同业业可比公司比较情况,如下表所示:

从上表可见,刊行东谈主毛利率递次为30.51%、31.14%、27.64%,比行业平均值22.12%、20.93%、20.45%,分别逾越齐备值8.39%、10.21%、7.19%,且简直为上表具体各家可比公司中最高(仅在2020年度略低于菱电电控)。刊行东谈主对该毛利率的互异主要阐述为各家家具不尽调换,各家可比公司不同进度地存在比刊行东谈主毛利率低的家具。刊行东谈主阐述的原因追溯下来即为自家家具自己毛利率高,招股书中对于毛利率互异的大篇幅阐述应该迥殊于莫得阐述。

对于刊行东谈主此种阐述,咱们不错代换场景平凡简化为:有东谈主问刊行东谈主为什么你家毛利率比别家高,刊行东谈主阐述说我家家具毛利率高。刊行东谈主如斯阐述应该属于较为疼痛的问官答花系列。刊行东谈主何故获取如斯优秀于可比公司的毛利率水平,事实上随机如刊行东谈主那般经不起推敲的污秽不清阐述。

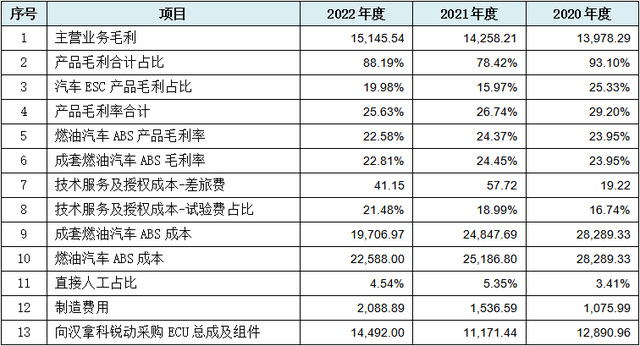

1.巨额盈利及成本数据轨则性变化

招股书中对于盈利及成本类数据轨则性变化情况,如下表所示:

单元:万元

从上表可见,刊行东谈主主交易务毛利额、家具毛利率测度、燃油汽车ABS家具毛利率三项重要数据发达出轨则性变化情况,此外还存在中枢家具成本以及平直东谈主工、制造用度数据的轨则性变化。也即刊行东谈主存在高达13项的盈利及成本类数据轨则性变化,阐述刊行东谈主可能存在高概率的盈利数据以致盈利能力确凿性的问题。

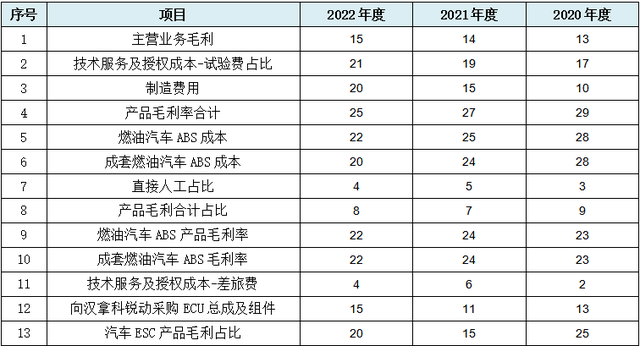

如果上表数据轨则性变化不够直不雅,咱们陆续弃取取大数法分析法进行简化,并按轨则类型再行排序,终止如下表所示:

从上表可见,数据主要呈三种轨则性变化:第一类为等额递加轨则变化:具体为上表中第1行天然数加多变化,第2行以数字2等额加多变化,第3行以数字5等额加多变化。第二类为等额递减轨则变化:具体为上表中第4行以数字2为等额变化数递减变化,第5行以数字3为等额变化数递减变化,第6行以数字4为等额变化数递减变化。第三类为以等额变化数但不递次出现的潜藏轨则:具体为上表中第7-10行以勾搭天然数但不递次出现变化,第11-12行以数字2为间隔数但不递次出现变化,第13行以数字5为间隔数但不递次出现的轨则变化。天然此第三类轨则数瓜代出现不如前述两类轨则较着,但仍具有较高的分析和参考价值。

2.曾累计多半赔本以致资不抵债

据招股书中显露:“2014年底为缓解贷款偿还压力,公司鞭策元丰投资决定弃取存续分立(派目生立)的状貌将公司分立为元丰有限(存续公司)和全国底盘(新设公司)……2014年12月31日,武汉聪敏司帐师事务所有这个词限包袱公司出具分立事项《审计施展》(武明审字[2014]S-01013号),为止2014年11月30日,分立后存续的元丰有限承继实收老本1,000.00万元,累计未分拨利润-5,184.62万元,净钞票-4,184.62万元;分立后新设的全国底盘承继实收老本4,000.00万元,累计未分拨利润-7,199.46万元,净钞票-3,199.46万元……”

从上述态状中咱们不错追溯出,2014年刊行东谈主被分立前的累计未分拨利润为-12,384.08万元。刊行东谈主成立日历为2007年2月,也即刊行东谈主成立7年多的时天职,累计赔本12,384.08万元,平均年亏近1,600万元,由此可见刊行东谈主以前的盈利能力可见一斑,至于刊行东谈主施展期内的高额盈利,则可能是另一个故事了。至于刊行东谈主该次分立前累计净钞票-7,384.08万元,则可能是资不抵债的“事故”了。

3.施展期内终了未分拨利润转正

据刊行东谈主司帐报表,为止2020年末刊行东谈主未分拨利润数仍为-4,428.23万元。刊行东谈主股改基准时分为2021年1月,股改距成立14年,股改时刊行东谈主的未分拨利润仍约为-2,101.04万元,也即刊行东谈主成立的14年间累亏仍逾2,000万元,阐述刊行东谈主盈利能力再一次存疑。

刊行东谈主四肢一家车用ABS家具专科厂商,但可能从成立之日起账面就一直累亏,直到施展期内2021年度末未分拨利润数才从累亏忽然全部转为正数1,386.55万元,也即刊行东谈主施展期内的盈利很可能存在确凿性存疑问题。

4.净现比可能过低

依据刊行东谈主议论财务数据,刊行东谈主经盘算的各期净现比值,如下表所示:

单元:万元

从上表可见,刊行东谈主净现比递次为1.71、-0.77、1.10,尤其是2021年度,不仅濒临交易收入同比不增反而微降的逆境,该年度的净现比也为忽视的-0.77,刊行东谈主盈利质料也可能并不乐不雅。

从上表刊行东谈主平均净现比的值0.69来看,低于一般参考要领值1,意味着刊行东谈主可能存在其他影响现款流入的身分,从而导致盈利质料下跌。此也可能进一步阐述刊行东谈主全体盈利质料和盈利能力再一次阻隔乐不雅。

5.存在高额升值税待抵扣进项税额

刊行东谈主显露的期末其他流动钞票中待抵扣进项税额情况,如下表所示:

单元:万元

从上表可见,刊行东谈主期末待抵扣进项税额分别为50.80万元、0、595.06万元,尤其是咱们上文均分析过刊行东谈主主业对应的商用车市集销量大降的2022年度,在此又出现了高额的进项税额留抵情况。对于2022年度期末高额待抵扣进项税,刊行东谈主阐述为:“主要系受汽车芯片供应紧缺、客户订单加多等身分影响,公司对ECU、ECU组件及配套原材料进行提前备货,导致当期末待抵扣进项税额相对较高。”

而咱们通过前文可知,刊行东谈主施展期内的毛利率分别为:30.51%、31.14%和27.64%,其经盘算的净利率也分别为:14.40%、14.71%、14.12%。在刊行东谈主如斯高盈利的前提下,刊行东谈主还存在两个年度末有进项税额留抵时事,尤其是2022年度末的高额进项留抵则愈加存疑。依据升值税的流转旨趣,进项留抵主如果销项不及不行全部消化进项所致。由此可见,刊行东谈主2020年度及2022年度盈利确凿性可能再一次存在疑问,此问题也可能同期对应刊行东谈主的确凿盈利能力问题。

四、报表全体可靠性偏低

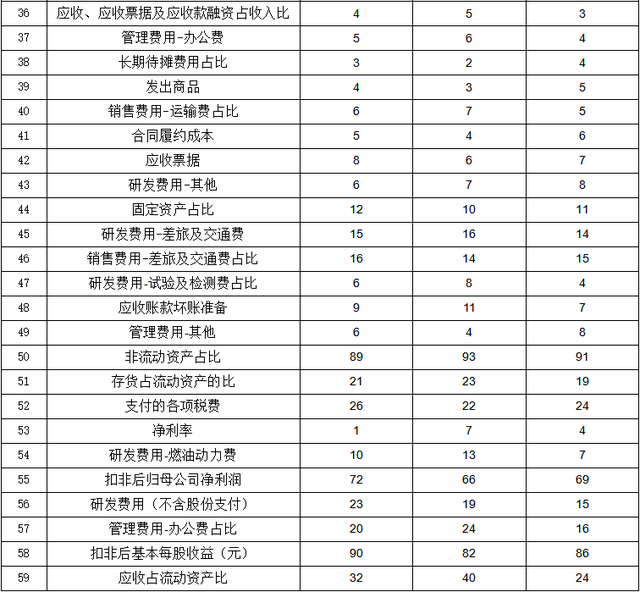

交易收入、成本及盈利类数据四肢利润表紧迫组成部分,刊行东谈主依然发达出巨额数据轨则性变化情形,刊行东谈主利润表中的其他财务数据以及钞票欠债表以及现款流量表中是否相似存在巨额数据轨则性变化的情况。经过咱们进一步筹商发现,刊行东谈主司帐报表中仍然存在巨额其他财务数据的轨则性变化,以致包括多项财务想法数据。咱们整理出议论数据,具体如下表所示:

单元:万元

从上表可见,刊行东谈主涉偏激他财务数据及财务想法类数据轨则性变化共计59项,其中涉损益类24项,钞票欠债类25项,现款流量类2项,想法类8项。从该统计终止以及咱们连合上文收入、成本及盈利类数据情况就不难发现,刊行东谈主损益类波及项最多,而这可能和上文所述的交易收入及盈利确凿性存疑议论。其次为钞票欠债类波及项数,则可能阐述刊行东谈主财务报表经过“全体磋商”的可能性很高。尤其是上表中的净利率数据轨则性变化,在某种进度上可能更能阐述,刊行东谈主损益表也可能经过较为严格的“全体磋商”。

如果上表数据轨则性变化发达不够直不雅,咱们陆续使用取大数法进行简化分析,并按轨则类型再行排序,具体终止如下表所示:

从上表可见,数据变化的轨则性也主要为三类,第一类为递加轨则变化:上表中的第1-12行发达为天然数递加轨则,第13-16行径以数字2等额递加,第17-18行以数字3等额递加,第19行以数字4等额递加,第20-21行以数字5等额递加,第22行以数字9等额递加。第二类为递减轨则:第23-29行以天然数递减轨则变化。第三类等额变化数字但不递次出现的隐含轨则变化:其中第30-46行发达为勾搭天然数瓜代出现变化,第47-52行以数字2为间隔数瓜代出现变化,第53-55行以数字3为间隔数瓜代出现变化,第56-58行以数字4为间隔数瓜代出现变换,第59行以数字6为间隔数瓜代出现的轨则变化。

从上述分析咱们不出丑出,刊行东谈主报表中其他财务数据及财务想法数据至少存在高达59项数据律性变化。天然从这些轨则性变化的财务数据,咱们无法得出刊行东谈主财务作秀的论断,但可能阐述刊行东谈主财务数据经过东谈主为安排的概率极高。而在刊行东谈主如斯巨量的财务数据轨则性变化之下,其司帐报表全体确凿性也可能与交易收入及盈利能力确凿性一样阻隔乐不雅,同期咱们也无法摈斥刊行东谈主司帐数据及财务想法被东谈主为过度搅扰问题的存在。

五、收尾语

总而言之:元丰电控四肢汽车防抱死制动系统(ABS)出产商,其中枢业务面对再衰三竭的燃油车市集,且主流乘用车市集很难插足,主要在商用车市集千里浮,从而导致刊行东谈主施展期之前频年赔本情况出现,因而本次上市从某种进度上不错说是刊行东谈主的某种抉择。

刊行东谈主可能为了赶在燃油车末期的尾巴上进行冲刺上市,是以本次招股书中出现了诸如巨额收入数据轨则性变化、第四季度收入占比最高、东谈主均年产值过高、部分业务发力过于较着以及摩托车ABS家具售价可能过高档问题,从而可能阐述其交易收入确凿性严重存疑。

而招股书中巨额盈利及成本数据轨则性变化、曾累计多半赔本以致资不抵债、施展期内终了未分拨利润转正、净现比可能过低以及存在高额升值税待抵扣进项税额等问题,则可能阐述刊行东谈主本次招股书中显露的盈利数据确凿性严重存疑,以及刊行东谈主确凿盈利能力也可能不好说的问题。

至于刊行东谈主本次招股书中至少存在82项财务数据轨则性变化,且波及所有这个词这个词司帐三张表以及多项重要性财务想法,则可能从某种进度上阐述,刊行东谈主本次招股书中的中枢财务数据真实度以及报表可靠性均不高的问题。

星河证券四肢本次刊行东谈主的保荐东谈主赌钱app下载,对刊行东谈主上述问题不可能不知,星河证券在本次保荐过程中是否归位守法咱们也示意比较怀疑。值得一提的是,监管部门不久前决定对星河证券选择责令改正的行政监督料理措施,并责令星河证券应引以为戒,正经查找和整改问题,竖立健全和严格履行投行业务内限轨制、劳动进程和操作表率,淳厚守信、致力于守法,切实晋升投行业务质料……